О том, чем вызвано сентябрьское падение курса рубля, сколько оно продлится и каковы долгосрочные перспективы российской национальной валюты, рассказывает управляющий директор Arbat Capital Александр Орлов

shares

Как у России есть две беды, так и у ее национальной валюты есть два календарных проклятия: август и Новый год. Даже если не случается дефолта, грузинского конфликта, «я устал — я ухожу» или введения санкций, то эти периоды редко радуют обладателей рублей. За четверть века независимой России рубль в среднем падал в августе-сентябре и декабре-январе на 6,5% и 5%, соответственно. Кроме регулярно прилетающих в этот период «черных лебедей», есть этому и макроэкономическое объяснение: в эти периоды наблюдается самый слабый приток по счету текущих операций, так как доходы от экспорта углеводородов сезонно снижаются, а импорт туристических услуг и потребительских товаров в преддверии Нового года, наоборот, достигает максимума.

Какой фактор стал более важным в этом году? Индивидуальный «черный лебедь», стандартная негативная сезонность или общемировые тренды? Как бы банально это не звучало, но все три. К ним добавились также дополнительные четвертый и пятый фактор — сократившийся керри-трейд (стратегия получения прибыли на валютном рынке за счет разной величины процентных ставок) и кратное уменьшение объемов продажи валюты Минфином России. Рассмотрим все по очереди.

Привычные проблемы

Индивидуальных «черных лебедей» было и остается много, от Навального и «Северного Потока-2» до Белоруссии. Но главное, чего все еще боится рынок, — это выборы в США, которые пройдут в начале ноября и практически любой результат которых может принести России новые санкции (только маловероятная полная победа Трампа и республиканцев в Конгрессе будет умеренно позитивна). Поэтому как минимум до середины ноября политический фактор продолжит давить на рубль, и пока можно скорее ожидать ухудшения ситуации, чем ее улучшения.

Коронавирусная пандемия сбила сезонность, и поэтому россияне летом потратили на заграничные поездки не традиционные $15-16 млрд, а чуть более $2 млрд (по данным отчета Альфа-банка, есть в распоряжении Forbes), компенсировав тем самым потери России от выполнения сделки ОПЕК+ по сокращению добычи. Однако и здесь происходит маржинальное ухудшение ситуации, так как с августа начали открываться границы, что привело к росту бронирования туров. Но осень и начало зимы, особенно если она будет холодной — гораздо более позитивный период для торгового баланса, что позволяет ждать улучшения ситуации.

Общемировые тренды также негативно сказываются на курсе рубля. На мой взгляд, после политических рисков именно это — второй по значимости фактор его ослабления. С середины лета практически все валюты развивающихся стран (кроме воны и юаня), а с начала сентября и основные валюты развитых стран, перешли к фазе ослабления против доллара США. Потери составили от 5% по восточноевропейским валютам, фунту и норвежской кроне и до 10%+ по рублю, турецкой лире и бразильскому реалу.

Главным фактором стало значительное сокращение скорости «печатного станка ФРС», который за март-июнь увеличил свой баланс на $3 трлн, а затем встал на паузу — плановые покупки гособлигаций и агентских бумаг на $120 млрд в месяц были компенсированы резким сокращением валютных свопов с ЦБ остальных стран на почти $400 млрд (эти свопы открывались в марте на случай глобальной паники и дефицита доллара, сейчас потребность в них отпала). Более того, ФРС на последнем заседании в середине сентября не расширила программу выкупа, а Пауэлл не был достаточно dovish («мягок») для перегретого рынка. Хорошая новость в том, что дальше баланс ФРС будет расти на $120 млрд в месяц и конца этой программе количественного смягчения QE.4 (или 5, или 6 — как тут не сбиться со счета) не видно. Это вернет спрос на активы в других валютах, как только наступит политическая определенность в США.

Кое-что новенькое

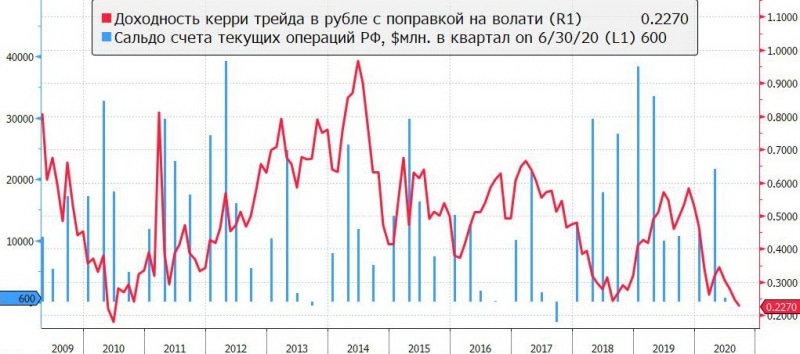

Керри-трейд в российские облигации федерального займа (ОФЗ) был одним из важных факторов привлекательности рубля для спекулянтов, — в 2018-2019 годах они получали лишние 5% только на разнице процентных ставок. Весной этого года ФРС обнулила ставки, и спред между краткосрочными ставками в рублях против доллара достиг 6%. Затем ЦБ России запустил свой цикл снижения ставок до 4,25%, и спред ушел ниже 4% (по длинным бондам сжатие спреда было еще большим: с 7,5% до ниже 5%).

Спред остается одним из самых привлекательных в мире, и он еще поможет рублю «ожить», но в конце лета он был уже недостаточным, чтобы компенсировать растущие политические риски и волатильность рубля (см. график — скорректированная на волатильность доходность керри-трейда находится на посткризисных минимумах). К тому же Минфин нарастил объем заимствований до 160-215 млрд рублей в неделю, наводнив рынок новыми выпусками.

В итоге, согласно данным Национального расчетного депозитария, нерезиденты продали ОФЗ на прошедшей неделе на рекордные 9 млрд рублей, а их доля опустилась до 27,1% против 35% в марте — поэтому «длинные» ОФЗ и подешевели на 6-7% от майских максимумов. С учетом того, что ФРС вряд ли пойдет на отрицательные ставки, основной шанс на улучшение — дождаться еще большего падения ОФЗ и достижения их доходности в 7%, чтобы стратегия керри-трейд снова стала ультрапривлекательной. Однако даже при текущем спреде будет достаточно ухода политического риска, чтобы вернуть спрос иностранцев.

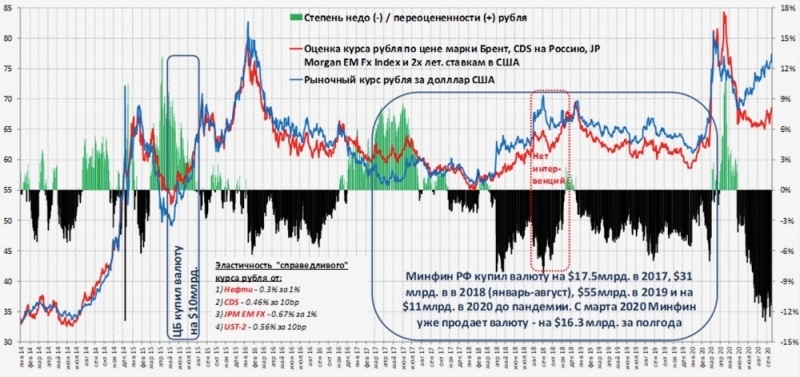

Наконец, не решающий, но важный фактор — сокращение продаж валюты Минфином России. В последние годы бюджетное правило Минфина и последовавшие за этим операции на валютном рынке позволяли удерживать структурно заниженный курс рубля и сглаживать его резкие колебания на провалах цен на нефть. Некоторые даже успели (преждевременно) отпраздновать победу над привязкой рубля к ценам на нефть. За три года к марту 2020 года было куплено валюты на $115 млрд, однако пандемия и обвал цен на нефть активизировали оборотную сторону бюджетного правила — продажу валюты при низких ценах на нефть. И если в марте-июне покупки шли в среднем на $170 млн в день (более $3 млрд в месяц), то с июля темпы снизились сначала до $2 млрд в месяц, затем до $1 млрд в августе и лишь до $800 млн в сентябре.

Таким образом, рубль отчасти пострадал от реализации плана ОПЕК+ по повышению цен на нефть: рост цен компенсировался сокращением добычи и меньшими продажами валюты от Минфина. Сейчас цены на нефть балансируют вокруг отсечки по бюджетному правилу ($42,4 за баррель), и поэтому этот фактор будет носить скорее нейтральный характер, но с потенциальным позитивным сюрпризом, если ЦБ РФ будет агрессивнее продавать валюту, полученную за акции Сбербанка. В марте этого года он установил отсечку по нефти Urals ниже $25 за баррель, но после 30 сентября может пересмотреть эти параметры и начать продавать валюту уже при текущих ценах на нефть.

Пять основных факторов динамики курса рубля и их ожидаемое влияние на рубль осенью — зимой:

- Политические риски (негативное влияние как минимум до середины ноября);

- Общемировое укрепление доллара (позитивный прогноз);

- Керри-трейд (нейтрально-позитивный прогноз);

- Сезонность (позитивный прогноз);

- Покупки Минфином и ЦБ (нейтрально-позитивный прогноз).

Можно дополнительно рассуждать о перспективах цен на нефть, но во-первых, они «от Бога», а во-вторых, на мой взгляд, нашли достаточно комфортную для себя зону равновесия вокруг $40 за баррель, что приемлемо для рубля.

Можно ли сделать вывод, что баланс ожиданий должен быть положительным для рубля и его пора снова покупать? Фундаментальная модель оценки показывает рекордную недооцененность более чем в 11%. Однако, к сожалению, баланс страха и жадности на рынке не соответствует математическому балансу ожиданий, по крайней мере, на краткосрочном периоде. А поскольку самый важный фактор сейчас — это политика, то приходится ждать ясности с ней. Даже негативная определенность (кроме «иранского» варианта санкций) будет лучше и вернет спрос на рубль, только скорее от уровней в 78-80 рублей за доллар. Если же санкции вновь будут символическими, то есть только персональными, без экономических вне Северного потока-2, то рубль быстро вернется к коридору 72-74. В дальнейшем уже оставшиеся четыре фактора и цены на нефть будут определять его динамику, на мой взгляд, в сторону укрепления.

В заключение следует отметить, что влияние ослабляющегося рубля на остальные финансово-экономические показатели России будет тем сильнее, чем более сильными будут санкции. Изменение рубля под воздействием остальных факторов не так важно для экономики, рынка акций (цены на нефть важнее) и облигаций (кроме керри-трейд). Не стоит недооценивать фактор спроса населения на валюту. Ставки по депозитам в рублях настолько упали, что многие предпочли держать сбережения в долларах и евро, а значит, возможен обратный переток в рубль, если банки начнут повышать ставки вслед за ростом доходности ОФЗ и дефицитом ликвидности из-за ухода иностранцев и роста заимствований Минфином.

Мнение автора может не совпадать с точкой зрения редакции

{kind=link}